こんな方におすすめ

- 個人事業主でもビジネスローンを使いたい

- 審査の甘い個人事業主向けのビジネスローンを知りたい

- なんとしてでも資金が必要で焦っている

結論

- 資金繰りに困ってるなら融資よりもファクタリングがおすすめ!

- 支払いがある人は支払い.comで先のばしできる

この記事を書いたのは

TAROです。金融系の会社で営業職に従事後、独立。現在はwebマーケティングの仕事をしています。金融時代は短期CP、リース、ファクタリングなどを担当。今回は、個人事業主向けのビジネスローンについてまとめました。個人事業主にはビジネスローンよりファクタリングがおすすめです。

-

-

参考提出書類少なめ【たった2枚】個人事業主審査緩いファクタリング

入金は来月あるのに、今支払いしなきゃならないんだよな・・ 取引先からの入金=売掛金を早く手にいれるファクタリングが注目されています。ファクタリングは信用情報が一切関係ない資金調達方ですが、必要な書類が ...

続きを見る

おすすめファクタリング

ラボル:24時間365日即時入金対応

QuQuMo(ククモ):口コミ多く高評価◎

ビートレーディング:専任のオペレーターあり

フリーナンス:保険もついた個人事業主向けの総合サービス

ペイトナーファクタリング:10%固定手数料で安心

一般社団法人日本中小企業金融サポート機構:非営利団体で安心感が違う

ビジネスローンは個人事業主も借りられる?

ビジネスローンで借り入れた資金は、事業に関する内容で利用することができます。

- 事業立ち上げ

- 設備投資

- 事業に関する支払い

このような事業に関わる資金であればOK。生活資金とみなされる買い物や支払いには利用できません。

個人事業主におすすめのビジネスローンはノンバンク系

ビジネスローンは銀行系・ノンバンク系があり、特徴がそれぞれ異なります。

| 銀行系 | ノンバンク | |

| 審査 | 厳しい | 甘い |

| 金利 | 低い | 高い |

- ノンバンク系→金利が高いが審査が甘い

- 銀行系→金利が低いが審査が厳しい

法人化しておらず個人事業主としてビジネス展開している人も多いなか、銀行系のビジネスローンなどは個人事業主では審査落ちが珍しくありません。なぜなら家族経営・事業とプラベートが混在しているなど、個人事業主は事業内容や実態の把握がしづらいからです。ノンバンク系ビジネスローンでは個人事業主も審査可能です。審査は甘いですが利率が高いのが特徴です。

個人事業主が資金調達をするなら、事業計画や決算報告が不備なく提出できて、かつ、ブラックでないことは必須です。ブラックでも融資を受けたいという個人事業主の方はビジネスローンは諦めましょう。

ビジネスローンに落ちる理由3つ

ビジネスローンの審査に落ちる原因はさまざまですが、一般的に3つの要因があると言われています。

審査落ちの原因

- 与信(信用情報)が悪い

- 収入やキャッシュフローが不安定

- 申し込み内容の不備・虚偽

与信(信用情報)不良

信用情報は過去の借入や返済の履歴を示すものであり、金融機関はこれを参考に審査を行います。ビジネスローンは「担保・保証人なし」が多いですが、これは自分自身の信用が担保になっているようなもの。過去に債務不履行や支払い遅延があった場合、ビジネスローンの審査には影響を及ぼす可能性があります。

仮に個人事業主のあなたが税金を延滞していた場合や、未払いのキャッシングがあった場合は、信用情報機関のブラックリストに載っている可能性が高いです。信用情報は加盟している金融機関や事業者で共有されているため、信用情報の不良=ブラックリストが原因で審査落ちしたなら他社のビジネスローンも通りません。過去に債務整理をしたことがある人、3ヶ月以上の長期延滞をしたことがある人、保証会社の代位弁済を受けたことがある人などは、カードローンやビジネスローンの審査に受かるのは難しいでしょう。

また、ビジネスローンに担保や保証人を着ける場合、これらの信用情報も重要な審査基準です。もし提供する担保が十分でない場合や保証人の信用力が不十分な場合、審査に落ちることがあります。

注意

- 過去に債務整理をした

- 3ヶ月以上の長期延滞をした

- 保証会社の代位弁済を受けたことがある

収入やキャッシュフローが不安定

ビジネスローンを申請する際には、収入やキャッシュフローの安定性が重要な基準となります。金融機関は返済能力を評価するために、事業の収益や将来の見通しを確認することがあります。収入やキャッシュフローが不安定である場合、審査に落ちる可能性があります。つまり、『返済能力がない』とみなされてしまうのです。

申込内容の不備・虚偽があった

申し込んだ内容に虚偽があった場合は問答無用で審査落ちの対象になります。審査に有利になりたいからといって間違った情報で申請してはいけません。また、提出書類に不備がある場合も審査がスムーズに行えず差し戻しになる可能性が高いです。申し込みの際は、要求されている書類や情報は漏れなく提出し、また、間違った内容で申請することのないよう気をつけましょう。

これらは一般的な原因ですが、金融機関やローン商品によって異なる要素が考慮される場合もあります。ビジネスローンを申請する前に、各金融機関の審査基準を確認し、必要な条件を満たすように準備することが重要です。

ビジネスローン審査通るためにできること

個人事業主がビジネスローンに申し込む場合、審査をより通過しやすくなるために以下の点に気をつけましょう。

ポイント

- 借入額は必要最低限に

- 設立1年以降に申し込む

- 申し込み内容は正確に

- 赤字決算の場合は、事業計画を綿密に(回復の見込み)

- 信用ブラックにならないように支払い遅延は絶対にしない

1.借入額は必要最低限にする

ビジネスローンは一般融資の『総量規制』の例外にあたるため、年収の3分の1までという制限はありません。つまりビジネスローンなら年収の3分の1超の借り入れも可能ということ。

しかしいくらビジネスローンは総量規制の対象外とはいえ、年収が少ない人が高額融資を受けるのは非常に難しいでしょう。なぜなら個人事業主は不安定な収入であるため、同じ年収のサラリーマンよりも信用は低くなるからです。年収500万円の個人事業主に500万円のビジネスローンは不可能です。融資額は返済可能な必要最低限の金額で申請しましょう。

2.設立1年以降に申込む

収入の不安定な設立間もない1年目は、事業の正確な審査をすることが難しいため審査が通りにくいです。収入の安定してくる3年目以降は審査も通りやすくなるでしょう。せめて1年間はビジネスローン以外の資金調達を探ると良いでしょう。

3.申し込み内容は正確にする

先にも説明した通り、申し込んだ内容に虚偽があった場合は問答無用で審査落ちの対象です。審査に有利になりたいからといって間違った情報で申請してはいけません。申し込みの際は、要求されている書類や情報は漏れなく提出し、また、間違った内容で申請することのないよう気をつけましょう。

4.赤字決算の場合は、事業計画を綿密に(回復の見込み)

前年度が赤字決算だからといって気落ちする必要はありません。赤字=倒産寸前、というわけではないからです。赤字である理由と黒字回復する見込み、その根拠をできるだけ詳しく説明することが重要です。事業計画が融資に値する内容であれば、審査も通りやすくなるでしょう。

5.信用ブラックにならないように支払い遅延は絶対にしない

ブラックリスト要因

- 自己破産

- 個人再生

- 債務整理

- 長期延滞

- 強制解約

- 代位弁済

うっかり税金を滞納していたり、以前に自己破産や債務整理を使い国の援助を受けて借金を返済した場合はブラックリストに載っている可能性が大いにあります。ブラックリストに載っていたら、いくら提出書類がしっかりしていても審査には通らないでしょう。ブラックでも確実に資金調達したいなら融資以外の方法が確実です。

個人事業主ビジネスローンの審査に落ちたらどうする?

ビジネスローンの審査に落ちたら、もうどこからも借りられないの?

ビジネスローンの審査に落ちたとしても、まだ他に方法はあります。しかしながら、融資には必ず信用情報が関わってくるので、信用情報に傷がある場合は融資は諦め、他の資金調達をすることが懸命です。

見出しテキスト

- 再審査を申請する

- 他のビジネスローンを検討する

- 融資以外の資金調達を考える

1.再審査を申請する

再審査を申請するために、審査落ちした要因を考え解消しましょう。設立年の短さなのか、融資額が多すぎるのか、経営状況に難色を示しているのか、思い当たることはあるはずです。

提出書類に不備がないかなど、確認しましょう。

2.他のビジネスローンを検討する

他社のビジネスローンなら通る可能性はあるかもしれません。しかし融資の申請は信用情報に関わるため、金融機関では申請した履歴は共有されていルノでむやみやたらに複数のビジネスローンに申請すると心象が悪くなる可能性があります。『いくつものローンを申し込んでいて、本当にお金に困っているんだ』という解釈をされてしまうからです。時期をあける、融資額を減額する、条件を緩和しているローンを選ぶなど、2回目以降の申請は条件を変えて申請すると良いでしょう。

3.他の資金調達を考える

個人事業主の資金調達には融資の他にも方法はあります。国からの補助金や先延ばしファイナンス(延伸ファイナンス)、ファクタリングなどです。自分の事業が国の補助金事業に関わることであれば申請しない手はありません。補助金事業は年度によって変わりますので、確認してみると良いでしょう。

補助金を得るにはビジネスローン以上に時間がかかるので、今すぐ資金調達したい・現金が必要という場合はファクタリングがおすすめです。

ファクタリングなら融資より早く資金調達

それでも今月中に10万円の支払いがあるからどうにかしないと!

来月に売り上げが入金されるからすぐ返せるのに、今手元にない・・・

個人事業主の場合、売上が立っていても実際の入金が翌月で手元に現金がないことはよくあることです。受注のために材料を買わなければならなかったり、従業員への支払い(人件費)、売上の入金の前にお金がかかり自転車操業になりがち・・。

もしあなたが取引先への請求書(売掛金)を持っていて、近い将来入金があるのに手元に今お金がないなら、キャッシングよりもファクタリングを申請するべきです。ファクタリングは個人事業主でも利用できる、請求書の現金化サービスです。長いと2ヶ月後になるような請求書の売掛金を、即日現金化してくれるため早期に現金が必要な人におすすめです。ファクタリングは取引先の信用情報を見るため、あなたがブラックでも関係ありません。今は完全オンラインで即日入金してくれるファクタリング会社も多く、個人事業主の新しい資金調達手段として注目を集めています。

融資ではないので利息の代わりに手数料率と呼ばれるものがあります。手数料率は上限を設定している会社もあるので高すぎる手数料を取られる心配もありません。

個人事業主におすすめのファクタリング会社はこの6つです。

おすすめファクタリング

ラボル:24時間365日即時入金対応

QuQuMo(ククモ):口コミ多く高評価◎

ビートレーディング:専任のオペレーターあり

フリーナンス:保険もついた個人事業主向けの総合サービス

ペイトナーファクタリング:10%固定手数料で安心

一般社団法人日本中小企業金融サポート機構:非営利団体で安心感が違う

| 必要書類 | 手数料 | 可能額 | 審査 | 即日振込 | その他サービス | 契約書 | 形態 | コールセンター | |

ラボル | 請求書 請求確認メール | 10%固定 | 1万円から | 30分 | ◎24時間365日 | 審査結果メール | 2者間 | チャットあり | |

フリーナンス即日払い | 請求書 請求確認メール 契約書等 通帳コピー | 初回10% 2回目〜 最小で3% | 5000万円 | 最短30分 | 平日のみ | ・専用口座 ・保険加入 ・バーチャルオフィス ・カード決済 | 審査結果メール | 2者間 | なし |

ペイトナー | 請求書 H PのUR L 通帳コピー3ヶ月分(初回) | 10%固定 | 100万円 | 最短10分 | 平日のみ | 初回5,000円 クーポン | 審査結果メール | 2者間 | チャットあり |

ククモ | 請求書 通帳コピー 開業届or確定申告 健康保険証 | 1%〜14.8% | 上限なし | 30分 | 平日のみ | QuQuMo 保全サービス | クラウドサイン | 2者間 | あり |

ビートレーディング | 請求書か注文書 通帳コピー | 2%〜12%程度 | 上限なし | 30分 | 平日のみ | オンライン契約 | 2者間/3者間 | あり | |

日本中小企業金融サポート機構 | 請求書か契約書 通帳コピー | 1.5%〜 | 最短30分 | 平日のみ | 補助金相談 | クラウドサイン | 2者間/3者間 | あり |

-

-

参考提出書類少なめ【たった2枚】個人事業主審査緩いファクタリング

入金は来月あるのに、今支払いしなきゃならないんだよな・・ 取引先からの入金=売掛金を早く手にいれるファクタリングが注目されています。ファクタリングは信用情報が一切関係ない資金調達方ですが、必要な書類が ...

続きを見る

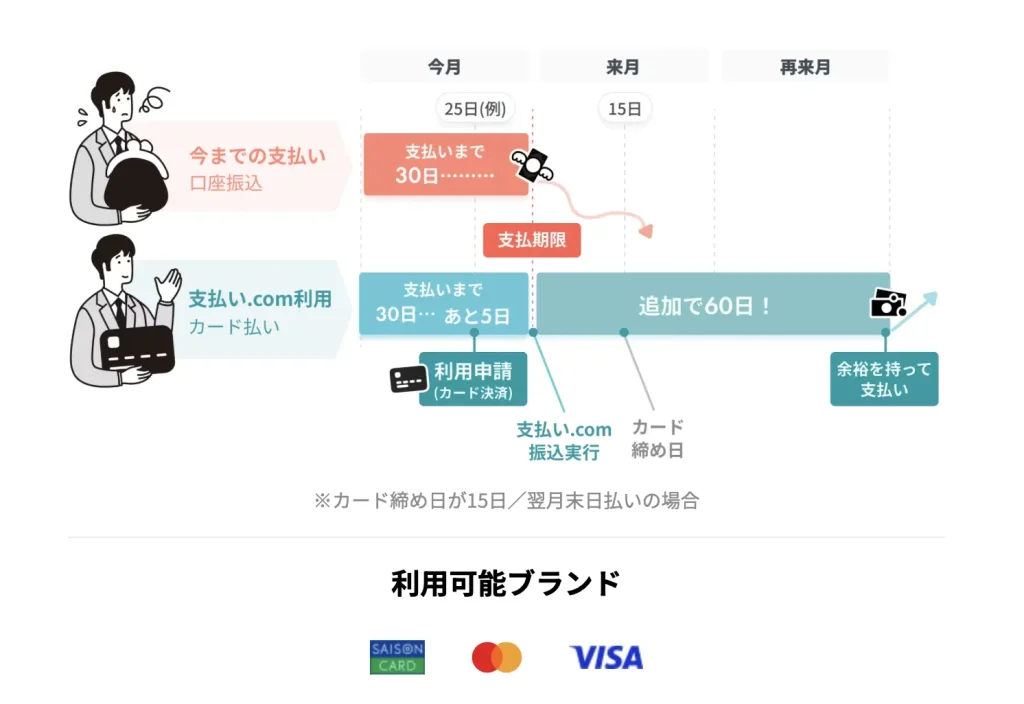

低い手数料で資金調達!支払い.com

ファクタリングよりも低い手数料で資金調達をする方法がクレジットカードを使った後払いサービスです。現金での買掛金の支払いや家賃の支払いをクレジットカード払いにすることで、最大60日程度現金の支払いを先延ばしできる仕組みで、支払い.comが代表的なサービスです。

\一律4%でファクタリングより低い/

支払い.comはクレディセゾン系の後払いサービス会社で、一律4%の手数料で現金払いをクレジットカード払いにしてくれます。面談や審査はなく、手持ちのクレジットカードで手続きすることができますから、書類を集める作業や審査を待つ時間が省けて、資金繰りを改善することができます。

支払い.comスゴイ

- 支払いを最大60日延ばせる

- 審査や担保設定はなし

- 最短60秒で決済ができる

- クレディセゾンと共同運営

- 手数料一律4%→ファクタリング(5-15%)よりはるかに低い

- 振込先に支払い.comの利用を知られることなく利用できる

支払い.com | ファクタリング | |

| 特徴 | 現金の支払いを先延ばし | 売掛金を現金化 |

| 信用調査 | なし | なし |

| 担保 | なし | なし |

| 審査 | なし | あり |

| 面談 | なし | 会社による |

| 手数料 | 一律4% | 2~20%程 審査結果による |

| 所要時間 | 最短60秒で決済 | 即日〜数日 |

支払いが迫っているのに現金がない場合は、ファクタリングよりおすすめです。

\一律4%でファクタリングより低い/

まとめ:個人事事業主の資金調達なら融資以外も検討を

個人事業主がビジネスローンを組む場合は、大手の銀行系よりも中小企業の独立系金融を選ぶと良いでしょう。審査基準が緩やかで通る可能性が高いからです。審査通過のためには書類の不備や自身の信用情報は非常に重要です。もし長期延滞などの過去がある場合は、他の資金調達の方法も考えるべきです。融資以外の資金調達として、ファクタリングや後払いサービス(延伸ファイナンス)がおすすめです。

おすすめファクタリング

ラボル:24時間365日即時入金対応

QuQuMo(ククモ):口コミ多く高評価◎

ビートレーディング:専任のオペレーターあり

フリーナンス:保険もついた個人事業主向けの総合サービス

ペイトナーファクタリング:10%固定手数料で安心

一般社団法人日本中小企業金融サポート機構:非営利団体で安心感が違う

\一律4%でファクタリングより低い/

-

-

参考提出書類少なめ【たった2枚】個人事業主審査緩いファクタリング

入金は来月あるのに、今支払いしなきゃならないんだよな・・ 取引先からの入金=売掛金を早く手にいれるファクタリングが注目されています。ファクタリングは信用情報が一切関係ない資金調達方ですが、必要な書類が ...

続きを見る